未来の自分に投資していますか?

「いまがカツカツなのに、将来のことなんて考えていられやしない。」という方も多いと思います。

しかし、Excelはあなたの未来をお見通しです。自分自身で将来のことを思い描くことが難しければ、Excelにどんどんシミュレーションさせてしまいましょう。

2019年に金融庁が発表した、いわゆる「老後2000万円不足」問題で、うろたえまくって(!?)いるビジネスパーソンを時々お見受けします。

そもそも「2000万円あれば絶対足りるのか」とか、「2000万円より更に不足額は多いはず」とか、別の議論も噴出していますが、そんな話はおいといて、自分はどのようなファイナンシャル・プランを立てれば安心なのか? Excelと一緒に考えてみましょう。

40歳、おひとりさまで貯金ゼロ、老後が心配になりました。

東京都内在住のAさんは、今年40歳になります。今のところ、家を買ったり所帯を持つ計画はなく、気楽な独身生活を謳歌しておりましたので、まとまった貯金はありません。

この先、会社の定年は延長されるでしょうが、現在は60歳までです。残り20年を切ったところで「定年までに2000万円蓄えを持っておかなければ、老後破産する」といった記事を多く見受けます。

さすがに不安を感じたAさん、生活費を見直して、資産形成をはじめることにしました。ここでAさんが気づいたことは「投資の重要性」。

「長期」「複利」の力で巨万の富を築いたウォーレン・バフェット氏は、「ゆっくり金持ちになりたい人はいないよ」(= 一般庶民はたいがい「早く金持ちになりたい」と、投機・ギャンブル的な行動に出て、豊かになれない、の意味)と語ったとか。

はたしてAさんは、40歳から60歳までの20年、240ヶ月の間、何をすれば老後破産しなくて済むでしょうか?

Aさん、Excelで「長期」「複利」の強みを知る

まず、貯金ゼロから240ヶ月かけて「たんす預金」(利子なし)で2,000万円を貯めようとしたら、月々の貯蓄必要額は ¥20,000,000 / 240(ヶ月) = ¥83,333 で、月々約83,500円! これは、お給料手取り20万円そこそこのAさんには、とても無理な話。

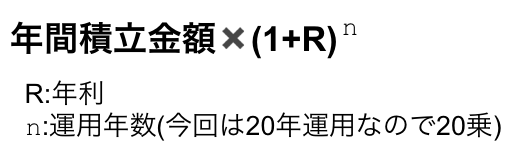

それでは、もし月々の積立資金を、投資信託などの金融商品で運用したらどうなるでしょう。積立複利での運用後金額を算出する方法は、ちょっと複雑で、公式化されています。

とはいえ、文系大学出身のAさんに、この公式を操って将来期待額をはじき出すのも困難!

そこで、Excelを活用して、積立複利資産運用シートを作成しました。

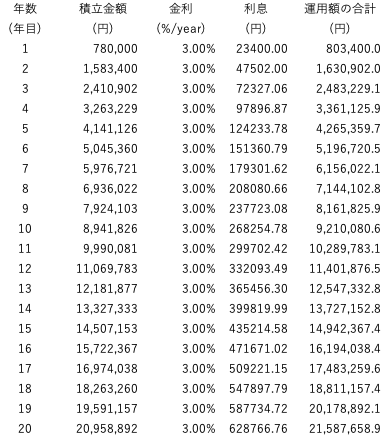

一般的な投資信託商品の期待利回りが3%程度と言われていますので、ここでは20年間一律3%として計算すると、このようになりました。

年間78万円。月々65,000円の積立で、「20年後2,000万円」が達成されることになるのですね。

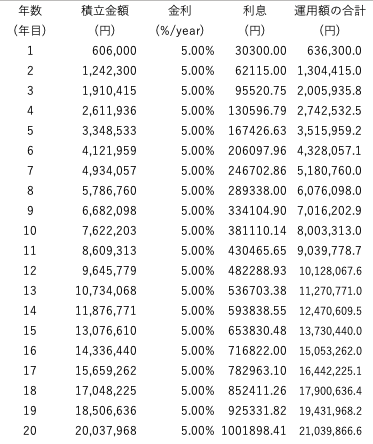

「やっぱり、複利の力ってすごいな。同じゴールでも、月々の貯蓄額を2万円近くも減らせるんだ...。そうしたら、もし5%の利回りが取れたら、月々の貯蓄額はいくらになるのかな?」

↓ こうなりました。

「月々50,500円の積立で、20年後には20,000,000万円じゃん。このくらいの貯金だったら、俺でもできそうだな。」

Aさん、ExcelのFV関数を知る

この話を、ランチタイムに職場の同僚に話したAさん。Excelに詳しい同僚から

「その計算なら、わざわざ運用シートにまとめなくても、FV(future value)関数で一発に出るよ」

と教えてもらいました。

構文=FV(利率,期間内支払回数,定期支払額,[現在価値],[支払期日])

・利率:必ず指定します。

投資期間を通じて一定の利率を指定します。

・期間:必ず指定します。

投資期間全体での支払回数の合計を指定します。

・定期支払額:必ず指定します。

各期間に支払われた支払い。

これは、その年の終業中に変更することはできません。

通常、元金と利息が含まれますが、その他の手数料や税金は含まれていません。

・現在価値:省略可能です。

投資の現在価値、つまり将来行われる一連の支払いを、現時点で

一括払いした場合の合計金額を指定します。 現在価値を省略した場合は 0(ゼロ) を

指定したと見なされ、定期支払額を指定する必要があります。

・支払期日:省略可能です。

いつ支払いが行われるかを、数値の 0 または 1 で指定します。

支払期日を省略すると、0 を指定したと見なされます。

※以上、Microsoftサポートより転載。

先にAさんがExcel運用シートで作成した、年利3%と5%の20年後積立額は、FV関数を用いると、次のように記載され、同じ結果がはじき出されます。

=FV(0.03,20,-780000)

=FV(0.05,20,-606000)

=FV(年利,年数,年間支払額)

※現在価値と支払期日は省略

※支払額は「ポケット/財布から出して払う」意味合いから、

通常マイナスをつけて計算

「あ、この関数を使う時に、一つだけ注意しとかなきゃいけないことはね、」

おっちょこちょいなAさんの性格を見越して、同僚が説明してくれました。

「利率と期間内支払回数と定期支払額、この3項目の対象期間(年、もしくは月など)は、必ず揃えなきゃいけない、ということ。例えば、=FV(0.03,20,-780000)は、全て年単位(年利、年数、年間支払額)で揃えているけれど、時には『月々の支払額を知りたい』っていう場合もあるだろう?その場合は、支払回数を240ヶ月、月々支払額を65000円に変えると同時に、年利3%も必ず月利(3% / 12ヶ月=0.25%)に変えておかなきゃいけない。これを忘れることが多いんだけれど、利率だけが3%のままだったら、どんな計算結果になると思う?=FV(0.03,240,-65000) で、月利3%、20年後には26億円超の運用成績さ。君ならこの数字をうのみにしかねんからね。ハハハ。」

ブスっとしているAさんをよそに、同僚はさらに語り続けます。

「ついでに言うと、職場の財形積立貯蓄でも、住宅ローン返済でも、年2回『ボーナス時積み増し』というのをやる人が多いだろう?その場合には、利率の引数に「半年利」(年利 / 2)、期間内支払回数も年数 / 2、定期支払額に1回分のボーナス払まで含めた半年分の支払総額を入力すればOKさ。」

まとめ:FV関数を活用して、将来予測をしてみよう

景況感も乱高下することが多く、将来(老後)に不安を感じるビジネスパーソンが増えています。しかし、不安なのは、必要な情報が得られていないからです。

「老後に2000万円不足します」などと政府からおどかされても、その前提条件や現在の自分の状況を冷静に分析し直せば、それほど恐れる必要はありません(逆に、楽観視しすぎても問題があるのでしょうが...)。

Aさんが試算してみたように、ぜひ一度ご自身の資産の棚卸しと、将来価値の見きわめをしてみてください。ただ老後を不安に思うのではなく「自分は何をしなければいけないか。」ということが推測できるようになります。

ただしAさん、バブル期の1980年代後半であれば、銀行普通預金の金利でも6%を超えていたことがありましたが、ゼロ金利時代の今、20年間、利率5%をずっと稼ぎ続ける低リスク投資商品なんてありませんよ。

金融商品とExcelの「ご利用は計画的に!」